���ոĸ� | 6��1������ı��ѻή��

������·�ٲ��˿Ŀ�����

����������һ�ʲ�С��֧

6��1�ճ��ն����۸�

�����ڹ����յķ������ֽ���α仯�أ�

����С��һ��ȥ�����ɣ�

���공���б仯

����������ҵ������������ϵ��

��������ϵ��Խ�ߣ����ձ���Խ��

���չ�˾ӵ�и���Ȩ

2022��12��30�գ��й�������ᷢ�������ڽ�һ��������ҵ������������ϵ��������Χ���й������֪ͨ������ҵ������������ϵ��������Χ��0.65��1.35����Ϊ0.5��1.5��

���У���������������������ڵ�16��ʡ������������4��28��24ʱ�Ե����������ҵ������������ϵ��������ʡҲ����5�µ�ǰ������

���ٳ�����Ҫ���ˣ���������ϵ���ͳ��ձ���֮������ô��ϵ���أ���Ͳ��ò�����ҵ���ձ��ѵĶ������˵������

��ҵ���ձ��Ѷ���

��ҵ���ձ���=�����������ʵ���ϵ��

���У��������ɳ����۸�������ϵ���ȶ������ؾ�������һ��ʮ����ļ��ó���������3000Ԫ���ҡ���

���ʵ���ϵ��=������Ŵ�ϵ����NCDϵ��������ͨΥ��ϵ������������ϵ��

������������ʽ�еĸ���ϵ����

���·ֱ���������

�ٸ�����

Ϊ�������Ҹ�ֱ�۵�չʾ

��������������

����ͥ���ó���ҵ�ղ������

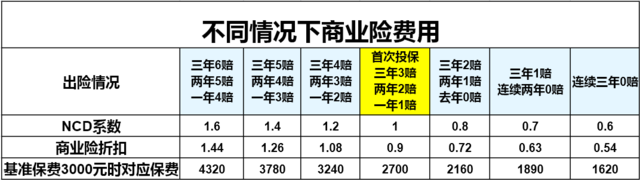

ͨ�����ű������ǿ��������ÿ�����ÿ�����ҵ�շ��ú�NCDϵ��������ϵ����NCDϵ���������������������ڳ������ϢϢ��ء�

������3000Ԫ������������������δ����ʱ����ҵ�շ��ý�Ϊ1620Ԫ���������ڳ���6�ε�ʱ����ҵ�շ��ôﵽ��4320Ԫ��

���˴��¹����ᵽ����������ϵ����ͬ����Ϊ���㳵�ձ��ѵ���Ҫ����֮һ��ϵ��Խ�ߣ���Ӧ���ձ���Ҳ����֮����Ŷ��

�ܽ�

���˴��¹涨�ñ��չ�˾ӵ�и���Ȩ�����չ�˾���Ը����Լ�����Ը�����������Ѽ۸��Է�Ӫ�˳�����˽�ҳ��������ԣ������ڱ��ѱ仯������̫����λ�����ڹ�����ʱ���Զ�Ƚϼ۸�

С�����������Ѹ�λ���ѣ��ճ��ݳ�һ��Ҫ���ؽ�ͨ�����ܾ�ƣ�ͼ�ʻ���ܾ��Ƽݣ���֤ÿһ�εij���ƽ��������������ʡǮŶ��

���ڴ˴γ�������¹涨

����ʲô�뷨��

��ӭ��������ȥ����Ŷ~~~

��Դ��ETC+